キーワードでさがす

ページID検索

さがし方別

注目ワード

公共施設予約システム マイナンバーカード 新型コロナワクチン接種 ふるさと納税 子育て ごみ 町内巡回バス

本文

令和7年度税制改正により、令和8年度の町・県民税から適用される主な改正内容は以下のとおりです。

・給与所得控除の見直し

・扶養控除等に係る所得要件の引上げ

・大学生年代の子等に係る特別控除(特定親族特別控除)の創設

・よくあるご質問

・関連情報

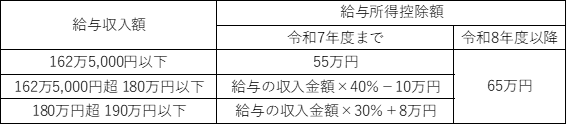

給与収入額が190万円以下の方について、給与所得控除の最低保障額が55万円から65万円に引き上げられます。

なお、給与収入額190万円超の場合の給与所得控除額に改正はありません。

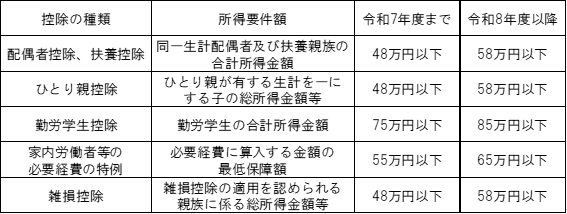

以下の各種控除等の適用を受ける場合の所得要件額が以下のとおり10万円引き上げられます。

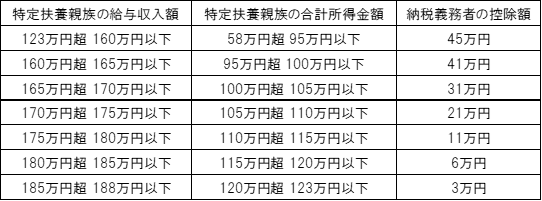

特定扶養親族(前年末において19歳以上23歳未満の控除対象扶養親族)の合計所得金額が58万円を超えても、納税義務者が受けられる控除額が当該親族の合計所得金額に応じて逓減(徐々に減少)する制度が創設されます。

Q.何年度の住民税から適用されますか。

A.令和8年度の住民税(令和7年1月から12月の収入)から適用されます。

Q.給与所得控除が引き上げとなるのはどのような人ですか。

A.給与収入が190万円以下の方が対象であり、控除額は65万円に変更となります。給与収入が190万円超の方は変更ありません。

Q.収入が給与のみの場合、いくらまでなら住民税は非課税ですか。

A.給与収入のみの場合、103万円以下であれば非課税です。ただし、扶養親族の人数やご本人の状況(障害者、ひとり親、寡婦等)によって非課税基準は変わります。

Q.収入が給与のみの場合、いくらまでなら家族は税法上の扶養に入れますか。

A.123万円以下です。合計所得金額(給与収入額ー給与所得控除額)が58万円以下であれば、家族は税法上の扶養に入ることができます。

Q.特定親族特別控除が適用される者は、扶養親族として扱われますか。

A. 扱われません。そのため、非課税判定等における扶養親族の人数には含まれません。

Q.子の収入が給与のみの場合、子の収入がいくらまでならひとり親控除を適用できますか。

A.123万円以下です。

Q.収入が給与のみの場合、いくらまでなら勤労学生控除を適用できますか。

A.150万円以下です。

基礎控除の見直しは所得税のみのため、町・県民税の基礎控除に変更はありません。

また、所得税の改正については以下の国税庁ホームページをご確認ください。

©Sugito Town All Rights Reserved